Você já parou para analisar em quanto o uso do cartão de crédito impacta na renda do brasileiro? Atualmente o cartão de crédito é um instrumento muito importante para muitas pessoas, pois ele influencia no modo de como gastamos e como gerenciamos nossas finanças.

Segundo dados do Banco Central, o cartão de crédito é um dos principais instrumentos de pagamento no Brasil. No entanto, mais de 25% dos brasileiros enfrentam dificuldades financeiras relacionadas a ele, levando muitas famílias à inadimplência.

Porém essa realidade é ainda mais agravada pelo alto custo do crédito rotativo, que pode ultrapassar 300% ao ano. Agora vamos ver como o cartão de crédito pode mudar seu modo de usar o dinheiro, e também vamos dar dicas para cuidar melhor dele.

Quais os impactos causados pelo uso do Cartão de Crédito?

O uso de cartão de crédito exerce um impacto significativo na renda mensal dos brasileiros, podendo ser tanto positivo quanto negativo, dependendo da forma como é utilizado.

Impactos Positivos:

- Facilidade de acesso ao crédito: O cartão de crédito oferece uma forma prática e imediata de acessar crédito para compras e serviços essenciais, especialmente em momentos de emergência.

- Controle e planejamento financeiro: Quando usado de forma consciente, permite o parcelamento de compras, ajudando a distribuir os custos ao longo do mês.

- Benefícios adicionais: Programas de pontos, cashback e descontos promovidos pelas bandeiras e emissores podem gerar economia para o consumidor.

Impactos Negativos:

- Endividamento: O uso descontrolado pode levar ao acúmulo de dívidas, especialmente quando o pagamento da fatura é feito apenas pelo valor mínimo. Os juros cobrados no rotativo do cartão são um dos mais altos do mercado.

- Comprometimento da renda: Muitos brasileiros utilizam o cartão para complementar a renda, mas isso pode comprometer parcelas significativas do orçamento mensal, reduzindo a capacidade de poupar e investir.

- Falsa sensação de poder de compra: O crédito disponível pode levar ao consumo além das possibilidades reais, gerando um ciclo de endividamento.

O que precisamos entender sobre o uso do cartão de crédito:

- Entenda como o uso do cartão de crédito afeta sua renda mensal

- Aprenda a gerenciar seus gastos com cartão de crédito de forma consciente

- Descubra estratégias para evitar o endividamento e maximizar seus recursos

- Conheça as tendências do mercado de cartões de crédito no Brasil

- Aprimore seu planejamento financeiro e tome decisões mais assertivas

Pronto para saber como o cartão de crédito afeta seu dinheiro? Vamos explorar isso e encontrar maneiras de usar seu dinheiro melhor.

O Cenário Atual do Uso de Cartões de Crédito no Brasil

O mercado de cartões de crédito no Brasil está em constante mudança. É essencial entender quem são os consumidores, como funciona o mercado e quem são as principais bandeiras e emissores. Isso ajuda a entender o que está acontecendo agora.

Perfil do Consumidor Brasileiro

Os brasileiros estão cada vez mais usando cartões de crédito. Pesquisas mostram que mais de XX% da população tem um cartão. Isso mostra que há uma grande demanda por esses cartões.

Evolução do Mercado de Cartões

O mercado de cartões no Brasil está crescendo muito. Isso se deve a vários fatores:

- A renda e o poder de compra da população estão aumentando

- Mais pessoas têm acesso a serviços financeiros e crédito

- Novas tecnologias e formas de pagamento estão surgindo

- O comércio eletrônico e a economia digital estão crescendo

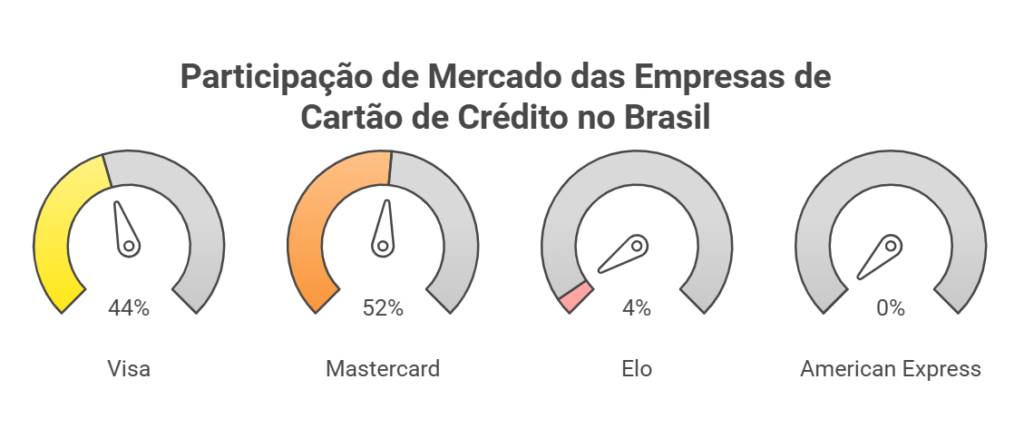

Principais Bandeiras e Emissores

As principais bandeiras de cartões de crédito no Brasil são:

Segue uma tabela atualizada com as principais bandeiras de cartões de crédito no Brasil, sua participação de mercado e os principais emissores associados:

Fonte: Fintechs – Market Share – Cartões de crédito

Observação: As porcentagens de participação de mercado são estimativas baseadas em dados disponíveis e podem não totalizar 100% devido a arredondamentos e à presença de outras bandeiras com menor participação.

Além disso, de acordo com o Banco Central do Brasil, as ações regulatórias têm reduzido barreiras à entrada e aumentado a competição no mercado de cartões, evidenciando uma desconcentração no setor.

As informações sobre participação de mercado e emissores podem variar ao longo do tempo devido a mudanças no mercado financeiro.

Hábitos de Consumo e Comportamento Financeiro

É essencial entender os hábitos de consumo e o comportamento financeiro dos brasileiros. Isso ajuda a ver como os cartões de crédito afetam suas finanças. Pesquisas mostram que os padrões de compra mudaram muito nos últimos anos. Isso afeta como gerenciam suas finanças.

Hoje, muitos brasileiros gastam mais em coisas não essenciais, como entretenimento e viagens. Essa mudança, junto com uma cultura de gerenciamento financeiro desorganizado, pode causar problemas. Isso pode levar a dívidas muito grandes.

É crucial entender o que influencia esses hábitos de consumo. Fatores como renda, idade e acesso ao crédito são muito importantes. Eles ajudam a entender como as pessoas gerenciam suas finanças e fazem suas compras.

Compreender esses aspectos ajuda os brasileiros a terem hábitos de consumo mais conscientes. Eles podem adotar práticas de gerenciamento financeiro mais eficazes. Isso ajuda a evitar dívidas excessivas e usar o cartão de crédito de forma responsável.

Impacto na Renda com o Uso de Cartão de Crédito no Brasil

O uso de cartões de crédito no Brasil afeta muito a renda dos consumidores. Vamos ver como isso influencia o orçamento mensal, as despesas das famílias e os principais gastos.

Comprometimento da Renda Mensal

Estudos mostram que os brasileiros gastam, em média, 30% da renda mensal com cartões de crédito. Para quem tem menos dinheiro, esse percentual pode chegar a 40%. Isso mostra que usar muito o crédito pode ser prejudicial para a saúde financeira das famílias.

Efeitos no Orçamento Familiar

O uso de cartões de crédito afeta muito o orçamento das famílias. Pesquisas indicam que 1 em cada 4 brasileiros têm dificuldade para pagar as contas no fim do mês por causa dos cartões. Isso mostra a importância de planejar bem o uso desses instrumentos financeiros.

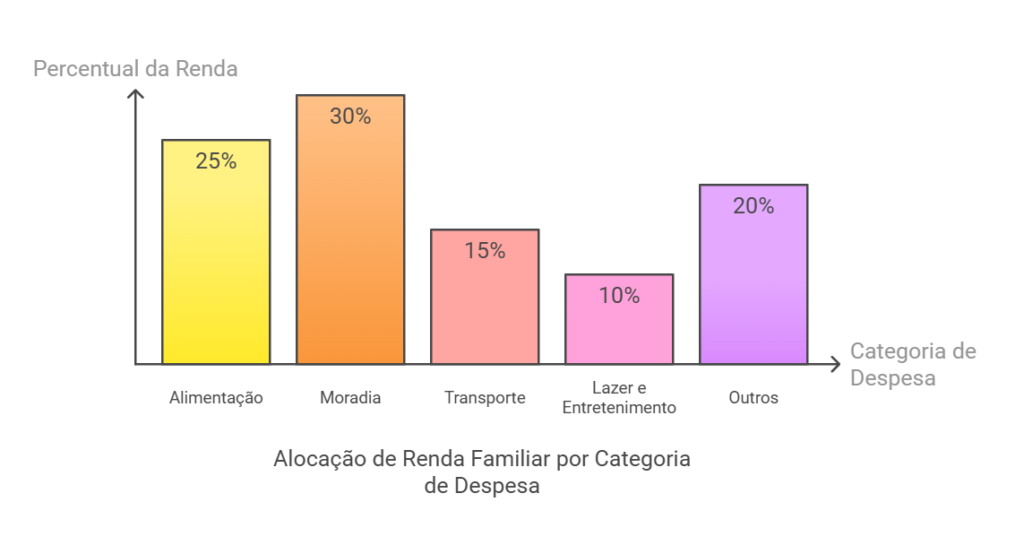

Principais Categorias de Gastos

- Alimentação: Cerca de 25% dos gastos com cartões de crédito são destinados à compra de alimentos.

- Lazer e Entretenimento: Aproximadamente 20% dos gastos são direcionados a atividades de lazer e entretenimento.

- Vestuário: 15% dos gastos com cartões de crédito são relacionados a compras de roupas, calçados e acessórios.

- Transporte: 10% dos gastos são destinados a despesas com transporte, como combustível e passagens.

- Outras Categorias: Os 30% restantes são distribuídos entre outras categorias, como saúde, educação e serviços.

Esses dados mostram a importância de planejar bem o uso dos cartões de crédito. Isso ajuda a evitar o excesso de gastos e manter o equilíbrio no orçamento familiar.

O Papel do Crédito Rotativo nas Finanças Pessoais

O crédito rotativo é uma ferramenta importante para os brasileiros. Mas, seu uso inadequado pode causar problemas financeiros. Vamos ver como o crédito rotativo funciona, seu impacto nas políticas de juros e os riscos de inadimplência.

O crédito rotativo é uma linha de crédito em cartões de crédito. Ele permite sacar dinheiro além do limite do cartão. Essa funcionalidade pode ser útil em emergências, mas é importante entender as implicações financeiras.

Os juros do crédito rotativo são muito altos, chegando a 400% ao ano. Essa alta taxa pode levar ao endividamento rápido. Além disso, usar muito o crédito rotativo aumenta o risco de inadimplência, afetando o score de crédito.

- Entenda as taxas e juros do crédito rotativo antes de utilizá-lo.

- Planeje seu orçamento para evitar o uso excessivo do crédito rotativo.

- Busque alternativas de crédito com juros mais baixos, como empréstimos pessoais ou financiamentos.

Usar o crédito rotativo de forma consciente pode ser útil. Mas é crucial estar atento aos custos e riscos. Compreender seu papel nas finanças pessoais ajuda a tomar decisões melhores e evitar problemas financeiros.

Educação Financeira e Uso Consciente do Cartão

A educação financeira é crucial para usar o cartão de crédito de forma consciente. Ela ajuda as pessoas a tomar decisões financeiras melhores. Vamos ver como planejar e gerenciar dinheiro para usar o cartão sem problemas financeiros.

Planejamento Orçamentário

Planejar seu orçamento é o primeiro passo para usar o cartão de crédito com sabedoria. Você precisa fazer um orçamento que inclua todas as suas entradas e saídas de dinheiro. Assim, você vê onde pode cortar gastos e garante que os pagamentos mensais se encaixem no seu orçamento.

- Identifique suas receitas e despesas regulares

- Estabeleça metas de gastos por categoria

- Monitore e ajuste seu orçamento periodicamente

Estratégias de Controle de Gastos

Para não gastar demais no cartão, é essencial ter estratégias de controle. Isso inclui entender seus hábitos de consumo e encontrar formas de reduzir gastos.

- Estabeleça um limite de gastos mensal no cartão

- Priorize pagamentos à vista sempre que possível

- Evite compras por impulso e analise a necessidade de cada aquisição

Com planejamento orçamentário e estratégias de controle, você pode usar o cartão de crédito de forma consciente. Isso ajuda a manter sua saúde financeira e educação financeira em dia.

Inadimplência e Endividamento no Brasil

Um grande problema no Brasil é o aumento da inadimplência e do endividamento. Isso se deve muito ao uso de cartões de crédito. Fatores como o crédito rotativo e as altas taxas de juros são os principais responsáveis.

Recentemente, a taxa de inadimplência no país subiu muito. Muitos brasileiros estão atrasando ou não pagando suas dívidas. Isso é um grande desafio para a saúde financeira da população.

Fatores que Contribuem para a Inadimplência

- Utilização excessiva do crédito rotativo em cartões de crédito

- Altas taxas de juros cobradas pelas instituições financeiras

- Falta de planejamento e controle orçamentário

- Comprometimento da renda mensal com o pagamento de dívidas

É essencial que os consumidores busquem uma educação financeira melhor. Devem aprender a usar os cartões de crédito de forma consciente. Assim, evitam o endividamento e a inadimplência.

Entender os fatores que levam à inadimplência e ao endividamento é o primeiro passo. Isso ajuda a encontrar soluções. E também promove um uso mais responsável do crédito rotativo no Brasil.

Política de Juros e Taxas no Mercado de Cartões

A política de juros e taxas dos cartões de crédito no Brasil afeta muito o orçamento das pessoas. É essencial entender como as instituições financeiras lidam com esses aspectos. Isso ajuda a tomar decisões informadas e evitar surpresas ruins.

Comparativo entre Instituições Financeiras

Comparar as políticas de juros e taxas de diferentes bancos e administradoras é muito importante. É preciso analisar vários fatores, como:

- Taxas de juros do crédito rotativo

- Anuidades e taxas de manutenção

- Tarifas de saque e outras operações

- Descontos e promoções oferecidos

Impacto das Taxas no Orçamento

As taxas e juros cobrados pelas instituições financeiras podem afetar muito o orçamento das pessoas. Ao fazer um planejamento orçamentário cuidadoso, é possível ver como as taxas de cartões de faturamento influenciam a sua política de juros e saúde financeira.

É crucial ficar atento aos detalhes e comparar as opções. Assim, é possível encontrar o cartão que melhor se encaixa no seu orçamento. Isso ajuda a evitar que as taxas de juros e encargos consumam muito da sua renda mensal.

Alternativas e Soluções para o Uso Consciente

Os cartões de crédito podem afetar muito a renda no Brasil. Mas, há maneiras de gerenciar melhor o dinheiro. Isso ajuda no gerenciamento financeiro e no planejamento orçamentário.

Uma estratégia importante é a educação financeira. Saber sobre finanças pessoais, juros e taxas é essencial. Isso ajuda a fazer escolhas melhores com o cartão de crédito.

- Entender os custos e encargos relacionados ao uso do cartão de crédito

- Aprender técnicas de planejamento orçamentário para controlar os gastos

- Desenvolver habilidades de gerenciamento financeiro para evitar o endividamento

É crucial ficar de olho nas taxas de juros e nos custos das instituições financeiras. Comparar as ofertas de diferentes bancos ajuda a encontrar a melhor opção.

| Instituição Financeira | Taxa de Juros Média | Anuidade Média | Limites de Crédito |

|---|---|---|---|

| Banco A | 4,5% ao mês | R$ 120,00 | R$ 5.000,00 |

| Banco B | 3,9% ao mês | R$ 90,00 | R$ 7.500,00 |

| Banco C | 4,2% ao mês | R$ 150,00 | R$ 10.000,00 |

Com as informações certas, os brasileiros podem usar o cartão de crédito de forma mais consciente. Isso diminui o impacto negativo na renda e no orçamento familiar.

Conclusão

Exploramos o impacto dos cartões de crédito na renda dos brasileiros. Vimos que a educação financeira e o gerenciamento financeiro são essenciais. Eles ajudam a reduzir os efeitos negativos dos cartões na vida das pessoas.

O mercado de cartões de crédito no Brasil está crescendo. Isso faz com que as pessoas se endividem mais. Esse problema afeta diretamente a renda mensal e o orçamento familiar.

É crucial que os brasileiros aprendam a usar cartões de crédito de forma consciente. Eles precisam de um planejamento orçamentário e estratégias de controle de gastos. Assim, conseguem diminuir o endividamento e a inadimplência no país.

FAQ

O que impacta a renda dos brasileiros com o uso de cartão de crédito?

O uso de cartão de crédito pode mudar muito a renda dos brasileiros. Isso acontece por causa de como eles gastam e como gerenciam suas finanças.

Qual é o cenário atual do uso de cartões de crédito no Brasil?

No Brasil, o uso de cartões de crédito está em mudança. Isso se deve ao perfil do consumidor e ao mercado de cartões. As bandeiras e emissores também têm um papel importante.

Como os hábitos de consumo e o comportamento financeiro impactam a renda?

Os hábitos de consumo e o gerenciamento financeiro influenciam muito a renda. Padrões de compra e tendências de mercado são essenciais. Também é crucial saber gerenciar suas finanças.

Quais são os principais efeitos do uso de cartão de crédito na renda dos brasileiros?

O uso de cartão de crédito pode afetar a renda de várias maneiras. Isso inclui comprometer a renda mensal e afetar o orçamento familiar. As categorias de gastos também são importantes.

Como o crédito rotativo impacta as finanças pessoais?

O crédito rotativo é muito importante nas finanças pessoais. Ele envolve juros, taxas e o risco de não pagar. O uso excessivo pode ser perigoso.

Quais são as estratégias de educação financeira e uso consciente do cartão de crédito?

Aprender a gerenciar suas finanças é essencial. Isso inclui planejar o orçamento e controlar os gastos. Essas estratégias ajudam a melhorar o gerenciamento financeiro e a reduzir o impacto na renda.

Qual é a situação da inadimplência e endividamento no Brasil relacionados ao uso de cartões de crédito?

A inadimplência e o endividamento no Brasil são preocupantes. Eles são influenciados pelo crédito rotativo e pelas altas taxas de juros.

Como as políticas de juros e taxas no mercado de cartões de crédito impactam o orçamento dos consumidores?

As políticas de juros e taxas afetam muito o orçamento dos consumidores. É importante comparar as ofertas das instituições financeiras.

Quais são as alternativas e soluções para o uso consciente de cartão de crédito?

Existem várias maneiras de usar o cartão de crédito de forma consciente. Isso inclui educação financeira, gerenciamento financeiro e planejamento orçamentário. Essas estratégias ajudam a minimizar o impacto na renda.