O Brasil enfrenta uma das maiores crises de endividamento de sua história, são mais de 76,6 milhões de brasileiros inadimplentes em abril de 2025, é o equivalente a 42% da população adulta do país – o problema piorou devido questões econômicas e se tornou uma questão estrutural que demanda atenção urgente.

Para compreender as raízes dessa realidade preocupante, é fundamental analisar não apenas os números, mas também o perfil dos endividados e os fatores que contribuem para essa situação.

Perfil do Endividado: Dados de 2024-2025

Segundo os dados mais recentes do Serasa e da Confederação Nacional do Comércio, o perfil do brasileiro endividado apresenta características bem definidas:

1. Faixa Etária

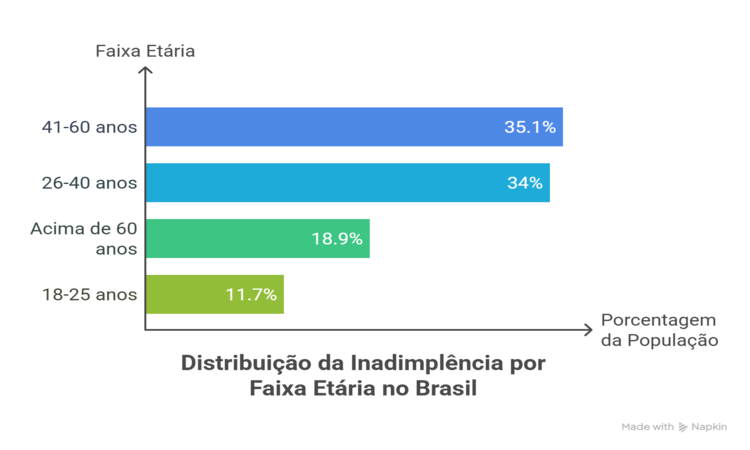

Os brasileiros entre 41 e 60 anos representam a maior fatia dos inadimplentes, com 35,1% do total. Em seguida vêm as faixas etárias de 26 a 40 anos (34%), acima de 60 anos (19,2%) e jovens entre 18 e 25 anos (11,7%). Esse dado contraria a percepção comum de que os jovens são os mais endividados, revelando que o problema é mais acentuado entre pessoas em idade produtiva.

2. Renda e Escolaridade

Pessoas com menor renda são significativamente mais vulneráveis ao endividamento, ou seja famílias com renda até três salários mínimos apresentam maior indíce de endividamento, especialmente com cartão de crédito.

A baixa escolaridade também se correlaciona diretamente com maior propensão ao endividamento, pois geralmente está associada a menor acesso à educação financeira e posições profissionais com salários mais baixos.

3. Gênero

Há uma maior proporção com o sexo feminino em relação ao masculino, segundo análises do Banco Central, este fenômeno pode estar relacionado às diferenças salariais e ao maior comprometimento da renda feminina com despesas familiares.

Principais Causas do Endividamento Brasileiro

1. Inflação e Aumento do Custo de Vida

A inflação tem sido um dos principais motivos para o aumento do endividamento no Brasil. Em 2024, a inflação de itens básicos subiu 5,8%, acima do índice geral de 4,8%, afetando principalmente as famílias de baixa renda.

Segundo estudo da CNN Brasil, muitos brasileiros recorrem ao crédito para pagar despesas essenciais como alimentos, contas de luz, água e gás, como explica Nicola Tingas, economista-chefe da Associação Nacional das Instituições de Crédito: “A origem desse processo de endividamento está na inflação, que decorre de uma economia que cresce mais do que deveria por causa de estímulos fiscais”.

2. O Cartão de Crédito: O Instrumento de Endividamento

O cartão de crédito tornou-se o principal instrumento de endividamento no Brasil, em 2024, as taxas de juros do rotativo chegaram a 438% ao ano, segundo dados do Banco Central, causando um grande problema que é o parcelamento das compras e o pagamento mínimo da fatura gerando um efeito “bola de neve” nas dívidas.

Exemplo prático: Uma família de baixa renda que usa o cartão de crédito para comprar alimentos básicos, sem conseguir pagar a fatura integral, entra rapidamente em um ciclo vicioso onde os juros consomem parcela crescente de sua renda.

3. Falta de Educação Financeira

O Índice de Saúde Financeira do Brasileiro (I-SFB) 2024, elaborado pelo Banco Central em parceria com a Febraban, revelou que apesar de uma leve melhora, ainda 59% dos brasileiros não sabem organizar suas finanças pessoais, ou seja, aausência de planejamento financeiro é outro motivo apontado por 36% dos brasileiros, segundo pesquisa da Agência Brasil.

4. Acesso Facilitado ao Crédito

A proliferação dos bancos digitais aumentaram drasticamente o acesso ao crédito, embora isso tenha aspectos positivos, também criou um grande problema, como define Flávio Ataliba, pesquisador do FGV Ibre.

5. Emergências e Imprevistos

30% dos endividados apontam o desemprego como principal motivo de inadimplência, segundo pesquisa da Serasa, ou seja os gastos imprevistos com saúde, perda de emprego ou emergências familiares são frequentemente relatados como gatilhos para o endividamento, especialmente em um país com baixa cobertura de seguridade social.

Medidas Governamentais implementadas?

O governo federal implementou várias iniciativas para combater o endividamento:

- Desenrola Brasil: Programa de renegociação de dívidas

- Marco Legal das Garantias: Para melhorar acesso ao crédito

- Novo PAC: Estímulos ao crescimento econômico

- Nova linha de crédito consignado: Para trabalhadores formais e MEIs

Contudo, Marcos Pinto, da Secretaria de Reformas Econômicas do Ministério da Fazenda, reconhece que essas medidas se mostraram insuficientes diante da magnitude do problema.

O Impacto dos Juros Elevados

O Brasil mantém uma das maiores taxas de juros do mundo para crédito ao consumidor:

- Cartão de crédito rotativo: 438% ao ano (2024)

- Cheque especial: 134% ao ano

- Crédito pessoal: Entre 50% e 200% ao ano

Essas taxas transformam pequenas dívidas em grandes problemas financeiros rapidamente. O Banco Central já identificou cerca de 14 milhões de brasileiros classificados como “endividados de risco”, com sérios problemas para quitar suas dívidas, ou seja, este grupo representa uma bomba-relógio para o sistema financeiro nacional.

Projeções para 2026: Cenário Preocupante

A Confederação Nacional do Comércio projeta que 2026 terá famílias significativamente mais endividadas e marginalmente mais inadimplentes, contudo o endividamento das famílias deve continuar crescendo, atingindo níveis ainda mais preocupantes.

Soluções Estruturais Necessárias

1. Educação Financeira Massiva

É fundamental implementar programas de educação financeira no ensino fundamental, ensinando conceitos básicos de orçamento, poupança e uso consciente do crédito e do dinheiro.

2. Regulação do Mercado de Crédito

A limitação dos juros do rotativo do cartão de crédito a 100% da dívida original, implementada em 2024, foi um primeiro passo, mas são necessárias medidas ainda mais abrangentes.

3. Política Monetária Equilibrada

O controle da inflação através de políticas monetárias eficazes é essencial para reduzir a pressão sobre o orçamento familiar.

4. Fortalecimento da Rede de Proteção Social

Investimentos em saúde pública, seguro-desemprego e outros programas sociais podem reduzir a necessidade de empréstimos em situações de emergências.

Conclusão:

O endividamento do brasileiro não é resultado de irresponsabilidade individual, mas sim de um conjunto complexo de fatores estruturais: inflação descontrolada, juros abusivos, falta de educação financeira, acesso irresponsável ao crédito e insuficiência da rede de proteção social.

Como sintetiza Rubens Sardenberg, economista-chefe da Febraban: “O fenômeno ainda não apresenta risco sistêmico para o setor bancário, mas representa um sério problema social e econômico que demanda ação coordenada de governo, instituições financeiras e sociedade”.

Sem ajustes estruturais na economia e uma mudança real na educação financeira da população, o Brasil continuará preso a este ciclo vicioso, comprometendo o bem-estar de milhões de famílias e o crescimento sustentável do país.