A taxa Selic é uma das principais ferramentas de política monetária do Brasil, usada pelo Banco Central para controlar a inflação e impulsionar ou desacelerar a economia. Atualmente a SELIC está em 11,25%, mas qual o impacto da nova taxa selic nos investimentos e no cenário econômico do Brasil?

Neste artigo, vamos explorar a trajetória da SELIC, os fatores que influenciam suas mudanças e as principais implicações para os investimentos.

Contexto Global: O Brasil Está em Direção Oposta a Outros Países

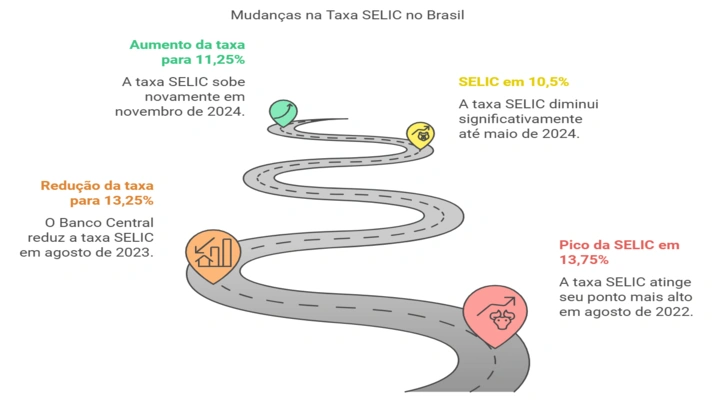

A recente elevação da taxa Selic para 11,25% ao ano, decidida pelo Comitê de Política Monetária (Copom) do Banco Central em 6 de novembro de 2024. Basicamente este aumento de 0,50 ponto percentual é o segundo consecutivo e reflete a necessidade de combater a inflação em um cenário econômico desafiador.

No entanto, estamos num cenário global de redução de juros, porém o Brasil segue uma direção diferente comparado com outros países do mundo. Enquanto diversas economias mundiais estão adotando políticas monetárias mais brandas para estimular o crescimento, aqui o país ainda enfrenta desafios internos que exigem uma taxa de juros relativamente alta.

União Europeia e EUA

– União Europeia: A expectativa é de que a taxa de juros seja reduzida em 0,25%, dado o contexto de desaceleração econômica e inflação mais controlada.

– Estados Unidos: O mercado também prevê a continuidade da queda dos juros, com a taxa de referência do Federal Reserve (Fed) em um patamar mais baixo nos próximos meses, para sustentar o crescimento econômico e conter a inflação.

Ou seja, enquanto outros países estão suavizando suas políticas monetárias, o Brasil ainda mantém uma taxa de juros relativamente alta, o que tem causado implicações diretas no comportamento da economia e no mercado financeiro.

Trajetória da SELIC no Brasil: Subidas e Quedas

Desde 2022, o Brasil tem enfrentado um ciclo de altas e baixas na SELIC, possivelmente devido uma resposta a um cenário econômico instável, com inflação elevada e pressão fiscal. Veja como a SELIC se comportou nos últimos anos:

Expectativas para os Próximos Anos

– Boletim Focus (divulgado pelo Banco Central) prevê que a SELIC se mantenha em 11,75% até o final de 2024 e se reduza para 11,5% até o final de 2025.

– XP Investimentos, por outro lado, projeta um cenário mais conservador, com uma SELIC podendo chegar a 13% no futuro próximo, caso o risco fiscal permaneça elevado.

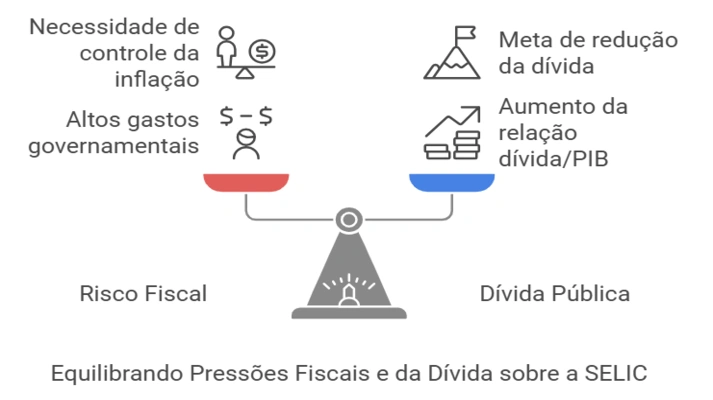

Fatores que Influenciam a Alta dos Juros

A alta da taxa de juros no Brasil não acontece por acaso, obviamente existem fatores internos e externos que influenciam a política monetária do país.

Fatores Internos

1. Risco Fiscal:

– O Brasil tem enfrentado um déficit fiscal elevado, com gastos governamentais superiores à arrecadação. O déficit nominal do governo brasileiro chegou a R$ 1,1 trilhão, e o déficit primário foi de R$ 257,7 bilhões.

– Esse desequilíbrio fiscal exige um controle mais rígido da inflação, o que leva o Banco Central a manter a taxa de juros alta.

2. Dívida Pública:

– A dívida pública brasileira representa 78,5% do PIB, e a previsão do FMI é de que esse número chegue a 87,6% do PIB até o final de 2024.

– O governo brasileiro espera que a dívida caia para 80% do PIB até 2027, mas o risco de endividamento elevado é um dos fatores que pressionam a SELIC para cima.

Fatores Externos

– Cenário nos EUA: A expectativa de redução da taxa de juros nos Estados Unidos pode afetar os fluxos de capitais internacionais. No entanto, o aumento nas taxas de juros de longo prazo nos EUA e a implementação de políticas protecionistas podem enfraquecer o real e fortalecer o dólar, gerando pressões inflacionárias no Brasil.

Impacto da Taxa SELIC nos Investimentos

Contudo com a alta da Selic uma série de mudanças no panorama econômico e financeiro do Brasil, são afetados diretamente, principalmente as decisões dos investidores e o custo do crédito, ou seja, o aumento da taxa nos financiamentos. Ou seja, a nova taxa SELIC tem um impacto direto nos investimentos.

Dólar

O dólar tem se mantido relativamente forte no Brasil, com o preço alcançando valores próximos a R$ 5,90 em algumas ocasiões, entretanto a variação do câmbio reflete a combinação de fatores internos e externos:

– Fatores externos: O valor do dólar chegou a R$ 5,23 em razão da valorização do dólar no mercado internacional.

– Fatores internos e externos: O impacto de fatores internos, como o risco fiscal e o comportamento da SELIC, tem levado o dólar a se aproximar de R$ 5,85.

Renda Fixa

Com o aumento da Selic, os investimentos em renda fixa se tornam mais atrativos, induzindo muitos investidores a migrar para esses ativos em busca de segurança e retornos garantidos.

Já os títulos públicos continuam sendo uma opção interessante para quem busca segurança. Principalmente com a SELIC em níveis elevados, os rendimentos destes títulos ficam muito mais atraentes:

– Títulos prefixados (2027 e 2031) estão pagando acima de 13% ao ano, o que representa um retorno considerável.

– Títulos indexados à inflação (como o IPCA+) oferecem uma rentabilidade superior a IPCA + 6,5%. No caso do título IPCA+ 2029, o rendimento chegou a IPCA + 6,99%, o que é muito vantajoso em cenários inflacionários.

Renda Variável

O aumento da Selic tende a desestimular investimentos em ações e fundos imobiliários (FIIs).

Mas como os Fundos Imobiliários (FIIs) são afetados?

Historicamente, a alta da Selic tem uma correlação negativa com o Índice de Fundos de Investimento Imobiliário (IFIX), o que significa que, à medida que os juros sobem, o valor dos FIIs tende a cair. Ou seja, com o aumento dos juros o crédito fica mais caro de se obter, dificultando a construção e a aquisição de novos imóveis, o que pode diminuir a demanda e, consequentemente, reduzir a ocupação e os valores dos alugueis. Porém eles já enfrentam um ambiente de incerteza e sem dúvidas de desvalorização.

Os FIIs que investem em imóveis físicos conhecidos como Fundo de Tijolo podem ver uma queda significativa no valor de suas cotas, enquanto aqueles que se concentram em dívidas (como Certificados de Recebíveis Imobiliários – CRI), mais conhecidos como Fundos de Papel são os que mais podem se beneficiar com o aumento da Selic.

E qual o impacto nas Ações?

O aumento da Selic geralmente resulta em um ambiente mais volátil para o mercado acionário. Investidores tendem a ser mais cautelosos e a priorizar ações de empresas mais resilientes e perenes. Empresas que dependem de financiamento para crescimento podem ver seus lucros impactados negativamente devido ao aumento dos custos com juros, o que pode refletir em menores distribuições de dividendos e menos atratividade para os investidores

Recomendações para os Investidores

Com o cenário atual da SELIC em alta e as expectativas para os próximos anos é que continue a perpetuar essa condição. Então é fundamental diversificar os investimentos, especialmente para aqueles que buscam maximizar seus rendimentos e minimizar os riscos.

1. Diversificação Internacional: A diversificação é uma estratégia crucial para reduzir a exposição a riscos locais, especialmente em um cenário fiscal incerto. Sem dúvida uma meta interessante seria alocar 25% dos investimentos fora do Brasil.

2. Investimentos em Ações e ETFs Internacionais: O mercado de ações nos EUA, por exemplo, continua mostrando resultados robustos. O S&P 500 teve um rendimento de aproximadamente 20% no ano, refletindo a recuperação econômica dos Estados Unidos.

3. Títulos de Renda Fixa: Como o Tesouro Direto atrelado à Selic ou ao IPCA que estão pagando a inflação e mais uma alíquota fixa acima de 6% ao ano, um rendimento considerável comparado aos títulos de CDBs, especialmente em um cenário de juros elevados.

Conclusão

O impacto da nova Taxa SELIC de 11,25% reflete os desafios econômicos do Brasil, especialmente no que diz respeito ao risco fiscal e à alta da dívida pública. Enquanto isso, o cenário internacional mostra uma trajetória oposta, com países como os EUA e a União Europeia adotando políticas de juros mais baixos. Para os investidores, é fundamental entender esses movimentos e buscar diversificação, tanto no mercado local quanto internacional, para proteger e potencializar seus investimentos.

Perguntas frequentes (FAQ)

1. O que é a taxa SELIC e por que ela é importante?

A taxa SELIC é a taxa básica de juros da economia brasileira, usada pelo Banco Central para controlar a inflação e influenciar a atividade econômica. Basicamente ela serve como referência para outras taxas de juros no mercado, afetando diretamente o custo do crédito e o retorno de investimentos em renda fixa.

2. Como a taxa SELIC de 11,25% impacta os investimentos em renda fixa?

Com a Taxa Selic em 11,25%, investimentos em renda fixa, como CDBs e títulos do Tesouro Direto, se tornam mais atrativos. Isso ocorre porque o retorno desses investimentos está diretamente vinculado à taxa de juros, oferecendo rendimentos mais altos em comparação a cenários com taxas baixas.

3. Por que o Brasil está aumentando a SELIC enquanto outros países estão reduzindo suas taxas de juros?

O Brasil enfrenta desafios econômicos internos, como inflação elevada e risco fiscal, que demandam uma política monetária mais restritiva. Em contraste, muitos países estão focados em estimular o crescimento econômico, optando por reduzir suas taxas de juros.

4. Qual é o impacto da alta da SELIC no mercado de ações?

A alta da SELIC tende a desestimular o investimento em ações, pois aumenta o custo de financiamento para empresas e torna os investimentos em renda fixa mais atraentes. Sem dúvdas, isso pode levar a uma menor valorização das ações e maior volatilidade no mercado acionário.

5. Como os Fundos Imobiliários (FIIs) são afetados pela alta da SELIC?

A alta da SELIC geralmente tem um impacto negativo nos FIIs, pois eleva o custo do crédito e pode reduzir a demanda por imóveis. No entanto, FIIs que investem em dívidas, como CRIs, podem se beneficiar, pois oferecem retornos atrelados à taxa de juros.

6. Quais estratégias de investimento são recomendadas com a SELIC em alta?

Em um cenário de SELIC alta, diversificar os investimentos é crucial. Todavia considere alocar parte do portfólio em renda fixa para aproveitar os altos rendimentos e explorar mercados internacionais pode ajudar a mitigar riscos locais e potencializar retornos maiores.